Publicado em 29 de junho de 2018 às 01:03

Após liberar um reajuste de 10% nas mensalidades de planos de saúde na semana passada, a Agência Nacional de Saúde Suplementar (ANS) autorizou as operadoras a aumentar o percentual da coparticipação para até 40% do valor dos procedimentos. O aumento pode dobrar o custo dos planos para o consumidor.

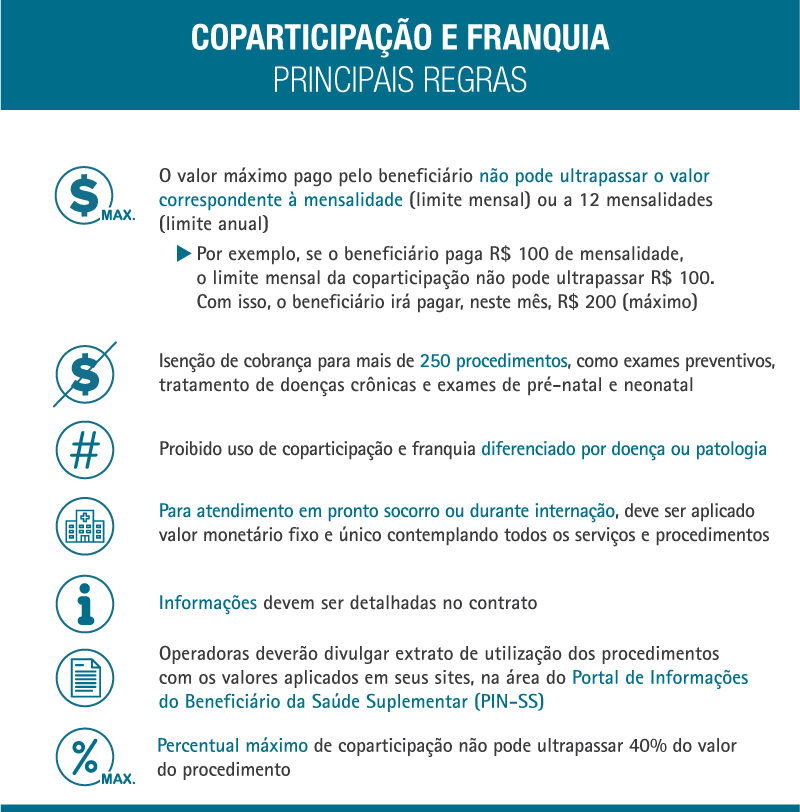

A medida faz parte de um pacote de regras definidas pela resolução normativa 433 e publicadas ontem no Diário Oficial da União, que passarão a valer em 180 dias. Uma das normas é o limite que pode ser cobrado da coparticipação: o máximo a ser pago não pode ultrapassar o valor correspondente à mensalidade do consumidor ou a 12 mensalidades no ano. Isso significa dizer que, se o usuário paga R$ 500 por mês, o plano pode cobrar até mais R$ 500 pela coparticipação no total.

CONSUMIDOR

O dobro da mensalidade é muita coisa, mesmo com o limitador anual. A pessoa quando contrata um plano de saúde já escolhe um de mensalidade máxima que consegue pagar sem comprometer suas outras prioridades. E ela não vai saber com clareza que aquele plano pode custar em um ano inteiro o dobro do valor contratado, avalia a advogada Ana Carolina Navarrete, pesquisadora em Saúde do Instituto Brasileiro de Defesa do Consumidor (Idec). O órgão aponta ainda que não existe justificativa técnica para os 40% da coparticipação.

Para o autônomo Almir Nogueira da Silva, 65 anos, as novas regras vão causar um grande impacto no orçamento da família e ele ainda não sabe como vai proceder. Por sua vez, o assessor de investimento Alisson Calve, 30, teme precisar cortar o plano da sua lista de despesas mensais.

A ANS apresenta as novas regras como uma ação para cobrir lacunas existentes na legislação, garantindo maior previsibilidade, clareza e segurança jurídica aos consumidores, informa, em nota.

O diretor de Desenvolvimento Setorial da ANS, Rodrigo Aguiar, ainda em nota, ressalta que o tema é de grande relevância, visto que, em 10 anos, a participação desses planos subiu de 22% para 52% do mercado. Hoje, mais de 50% dos quase 48 milhões de beneficiários de planos de saúde estão vinculados a planos com coparticipação ou franquia, diz.

ISENÇÃO

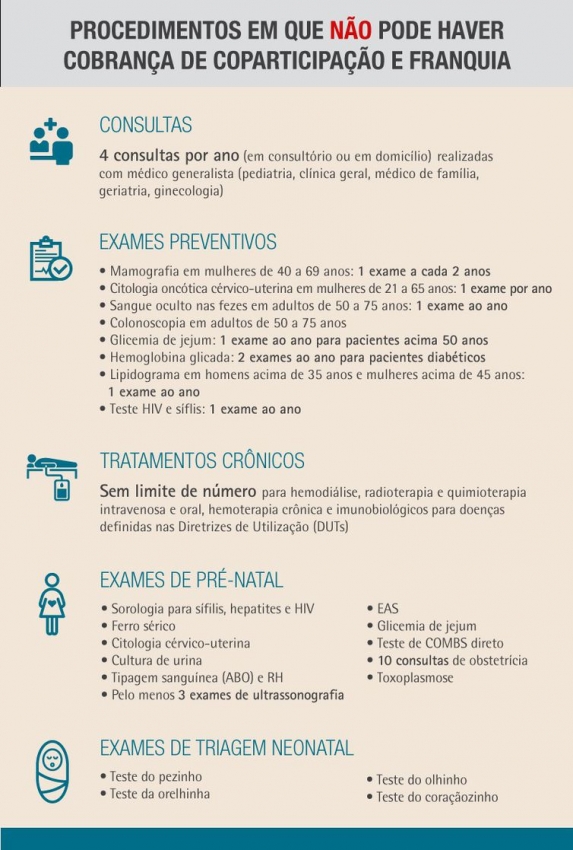

O órgão também destaca que a resolução traz mais de 250 procedimentos que serão isentos de cobrança de coparticipação e franquia. Consultas com generalistas (pediatra, clínico geral, geriatra, ginecologista e médico da família), por exemplo, podem ser feitas até quatro vezes no ano sem custo no participativo. Também não poderão ser cobrados alguns exames preventivos, como a mamografia (um a cada dois anos), ou tratamentos crônicos para os quais não há limite de número. Neste caso, estão contemplados hemodiálise, radioterapia e quimioterapia.

Outra possibilidade criada com a resolução, segundo a ANS, é a oferta de descontos, bônus ou outras vantagens a consumidores que mantiverem bons hábitos de saúde.

A Associação Brasileira de Planos de Saúde (Abramge) ressalta que as novas medidas modernizam uma norma vigente há 20 anos e, assim, ampliam e diversificam a oferta de planos no mercado.

É importante ressaltar que os planos como conhecemos hoje não mudam, continuarão disponíveis, ou seja, na verdade, o que surgem são novas opções, para que o consumidor tenha maior poder de decisão. Tudo isso para que o cliente possa escolher o melhor plano levando em consideração o seu perfil e as suas necessidades, argumenta a entidade, em nota.

TIRE SUAS DÚVIDAS SOBRE AS NOVAS REGRAS

O que é franquia?

O sistema é similar ao seguro de um carro, quando há um limite de custo pelo qual o cliente se responsabiliza pelo pagamento. Neste caso, há duas formas de aplicação: o plano não se responsabiliza pelas despesas até que seja atingido o limite estipulado no contrato ou limita o acesso, fixando o valor da franquia por cada procedimento.

O que é coparticipação?

É o valor pago pelo consumidor à operadora, além da mensalidade, quando da realização de um exame, consulta ou outro procedimento.

Qual é o limite para cobrança?

Nos planos individuais, o percentual de coparticipação é de 40%, e o limite de pagamento mensal é o valor da mensalidade, sendo o teto anual igual a 12 vezes a mensalidade. Nos planos coletivos, o percentual pode chegar a 60%, e o limite é o valor da mensalidade mais 50%. No ano isso, equivale a até 18 mensalidades.

O que acontece se os valores de coparticipação dos procedimentos realizados ultrapassarem o limite?

No caso do limite mensal, o valor restante pode ser parcelado nos meses seguintes. No entanto, quando é ultrapassado o teto anual (chamado de exposição financeira pela ANS), os custos da utilização do plano de saúde serão integralmente pagos pela operadora, sendo vedada a cobrança do valor excedente no ano subsequente.

Como o consumidor paga a coparticipação e a franquia?

Em ambos os casos, o pagamento é feito diretamente à operadora. A exceção são os planos em que os consumidores têm em contrato direito à livre escolha. Nesse caso, em lugar de levar os recibos para reembolso, eles seriam contabilizados no valor da franquia.

Como saber o quanto vou pagar?

As operadoras terão que divulgar uma tabela com o preço praticado por procedimento para que o consumidor possa saber o valor a ser pago.

A cobrança da mensalidade vem em separado da franquia e da coparticipação?

Atualmente, na maioria da vezes, a cobrança vem no mesmo boleto. A resolução não é explicíta quanto à forma de cobrança. Mas entidades de defesa do consumidor já alertaram a ANS para a necessidade de cobrança em separado. A principal preocupação é que a falta de recursos para pagamento da coparticipação ou da franquia possa levar o usuário a ficar inadimplemente com o plano de saúde. A lei estabelece que 60 dias consecutivos sem pagamento da mensalidade podem levar ao rompimento do contrato. A falta de pagamento da coparticipação, no entanto, não enseja a quebra unilateral do contrato pela operadora. Por isso, a importância da cobrança em separado.

Um plano de saúde pode ter no mesmo contrato franquia e coparticipação?

A norma não impede que se utilize os dois instrumentos num mesmo contrato. No entanto, a ANS não acredita que isso venha a acontecer de forma frequente, por causa do limite de exposição financeira, que cria tetos para a cobrança mensal e anual. Na avaliação da agência, isso pode dificultar a operacionalização de franquia e coparticipação em um mesmo contrato.

Tenho um plano de saúde individual, sem coparticipação e franquia. Na data do aniversário do contrato, quando é feito o reajuste, a operadora pode me obrigar a incluir esses modelos de pagamento?

Esse tipo de contrato é de renovação automática, e qualquer mudança só pode ser feita com o consentimento de ambas as partes. A mudança pode ser sugerida tanto pela operadora, quanto pelo consumidor, mas a alteração não pode ser imposta.

E no caso dos contratos coletivos?

Nesse caso é feita uma repactuação anual e podem ser estabelecidos novos parâmetros. No entanto, caso se deseje manter as regras atuais do contrato, isso poderá ser feito. A ANS ressalta, no entanto, que não é possível fazer alteração parcial. Caso seja mudado o percentual de coparticipação, por exemplo, o contrato terá que se adequar de forma integral às novas normas, incluindo os limites de pagamento mensal e anual pelo consumidor.

A coparticipação e a franquia incidem sobre todos os procedimentos?

Não. A ANS listou 250 procedimentos que devem ser integralmente arcados pela operadora. A lista contempla desde quatro consultas anuais com generalistas (como clínicos, pediatras e ginecologistas) até procedimentos complexos e caros como hemodiálise, quimioterapia, passando por exames pré-natais e testes feitos em bebês como o do pezinho, da visão e da audição.

No caso dos procedimentos isentos, posso escolher onde realizá-los?

A norma permite que as empresas direcionem o consumidor dentro dos prestadores de serviço da sua rede para a realização desses procedimentos, desde que respeitados os prazos estabelecidos pelas regulamentações da ANS. Segundo especialistas, a medida visa dar mais racionalidade ao uso da rede e, dessa forma, reduzir custos.

Posso ter descontos ou algum benefício por uso consciente dos procedimentos?

A nova resolução permite às operadoras de planos de saúde concederem descontos, pontuação para trocas de produtos ou vantagens semelhantes que tenham por objetivo incentivar o uso consciente dos procedimentos cobertos pelo plano. (Com informações de O Globo)

"É UMA NORMA PERVERSA PARA O CONSUMIDOR"

Doutora em Bioética, a professora da FDV Elda Bussinguer avalia que as novas regras da Agência Nacional de Saúde Suplementar (ANS) são prejudiciais à população, tanto pela elevação do custo quanto pelo fato de levar os usuários a adiar consultas e tratamentos.

Elda aponta que a resolução atenta contra a lógica da saúde, uma vez que os cuidados deveriam ser preventivos e, para ela, deixarão de ser. É uma regra perversa ao consumidor, prejudica o diagnóstico e o tratamento precoce, pois as pessoas vão evitar o uso do plano. Outra coisa: quem vai avaliar o risco de adoecer será o usuário, em vez do plano, analisa.

A professora diz que, mesmo com a lista de 250 procedimentos isentos de cobrança de coparticipação e franquia, há prejuízo para o usuário. Essa relação é resultado de uma luta muito grande porque os planos não queriam oferecer. Houve consulta pública, audiências e foi criada essa lista. Mas o que em tese deveria ser uma compensação, não vai ser.

Isso porque, também pela resolução, os planos poderão cobrar até 40% de coparticipação no valor dos procedimentos que realizarem e, segundo Elda, antes esse índice variava de 20 a 30%.

Para a professora da FDV há ainda o risco de aumentar o volume de recusas de cobertura por parte dos planos de saúde, pois as operadoras deverão trabalhar para reduzir seus custos.

Questionada se pode haver migração de usuários de planos para o SUS, Elda diz que não é possível afirmar, mas gostaria que houvesse esse movimento da classe média e daí mais cobrança pela qualidade do serviço público, uma vez que a saúde é um direito, mas, na opinião da professora, é tratada no país como um bem de consumo, sobretudo porque o SUS passa por um desmonte.

PRINCIPAIS PONTOS

Coparticipação e franquias

Custo

O valor máximo a ser pago pelos usuários não pode ultrapassar o correspondente à mensalidade (limite mensal) ou a 12 mensalidades (limite anual). Ex: Se o usuário paga R$ 100 por mês, o teto de coparticipação também será R$ 100.

Isenção

Há uma lista com mais de 250 procedimentos que estão livres de cobrança, tais como exames preventivos, tratamento de doenças crônicas e exames de pré-natal e neonatal.

Proibição

Não será permitido o uso de coparticipação e franquia diferenciado por doença.

Emergência

Para atendimento em pronto-socorro ou durante internação, deve ser aplicado valor fixo e único contemplando todos os serviços e procedimentos.

Índice

O percentual máximo de coparticipação não pode ultrapassar 40% do valor do procedimento.

Fonte: ANS

Notou alguma informação incorreta no conteúdo de A Gazeta? Nos ajude a corrigir o mais rápido possível! Clique no botão ao lado e envie sua mensagem.

Envie sua sugestão, comentário ou crítica diretamente aos editores de A Gazeta

A Gazeta integra o